口座を開く

口座を開く 貯める・増やす

貯める・増やす 借りる

借りる ネットローン

ネットローン住宅ローンをはじめてご利用になる方へ

住宅の購入が一生でいちばんの大きな買い物だという方も多いのではないでしょうか。そして、その際にご利用される住宅ローンとも、その後何十年も付き合っていくことになります。でも、住宅ローンをご利用されることは、一生に一度という方がほとんどです。まずは、住宅ローンに関する基本的な情報を紹介します。

お使いみち

住宅ローンは、ローンをご利用されるご本人またはご家族が常時居住するための住宅(もしくは住宅と土地)が対象で、次のいずれかに該当する場合にご利用いただけます。

- 住宅の新築

- 土地の購入(5年以内に新築・居住する予定があること)

- 新築住宅の購入(土地付住宅および分譲マンション含む)

- 中古住宅の購入(土地付住宅および分譲マンション含む)

- 住宅の増改築・改装・補修

- 現在、他金融機関からご利用中の住宅ローンの借換資金と借換に伴う諸費用、借換と合わせた増改築費用など

※住宅の購入等に付随する保証料、長期火災共済保険掛金、不動産取得税、造成費用等の諸費用もあわせてお借入いただけます。

金利

金利には、「変動金利」と「固定金利」の2種類があります。両者を組み合わせたものが「固定変動選択型」です。それぞれ特徴がありますので、ご自身のライフプランを考慮して選びましょう。

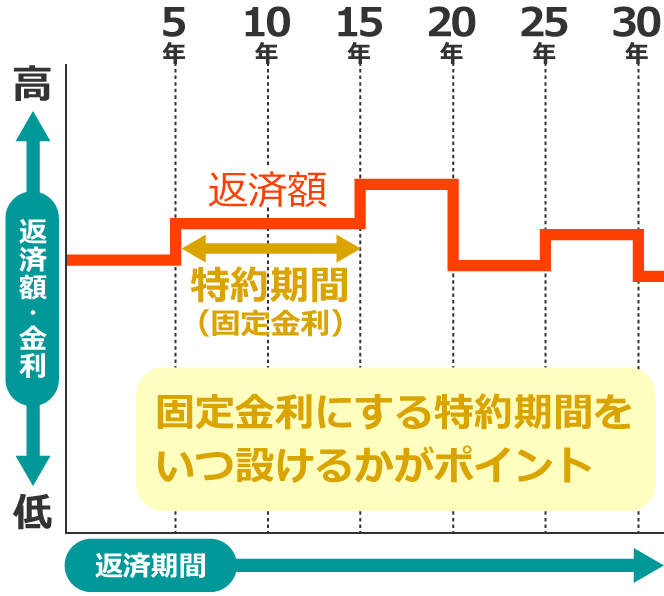

現在のお借入金利はこちらから- 固定変動選択型

-

変動金利をベースに、借入期間中の任意の期間(3・5・10・15年)を固定金利にする特約期間を設けることができます。特約期間終了後には、変動金利か固定金利かを選択することになります。変動金利と固定金利のメリットを組み合わせたプランですが、特約期間終了後に金利が上昇する可能性があります。

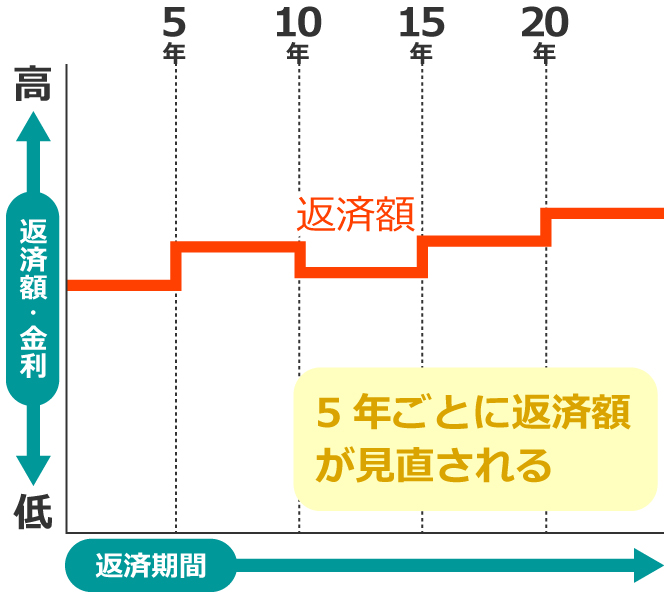

- 変動金利型

-

お借換時の金利は、JAの新型住宅ローンプライムレートに基づき半年ごとに見直されますが、返済額の見直しは5年ごとになります(元利均等返済の場合)。

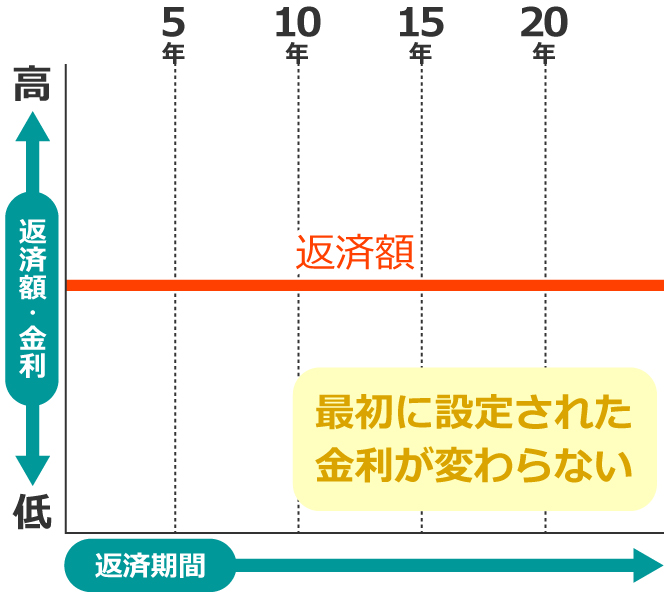

- 固定金利型

-

ローン借入時の金利がローン返済期間中は変わらないので、毎月の返済額もずっと同じです。金利は長期金利に連動しています。短期金利よりは高くなる傾向があります。また、物価上昇等の影響による金利上昇のリスクがなく、完済までの返済額があらかじめ確定しているので、返済プランを立てやすいのも魅力です。

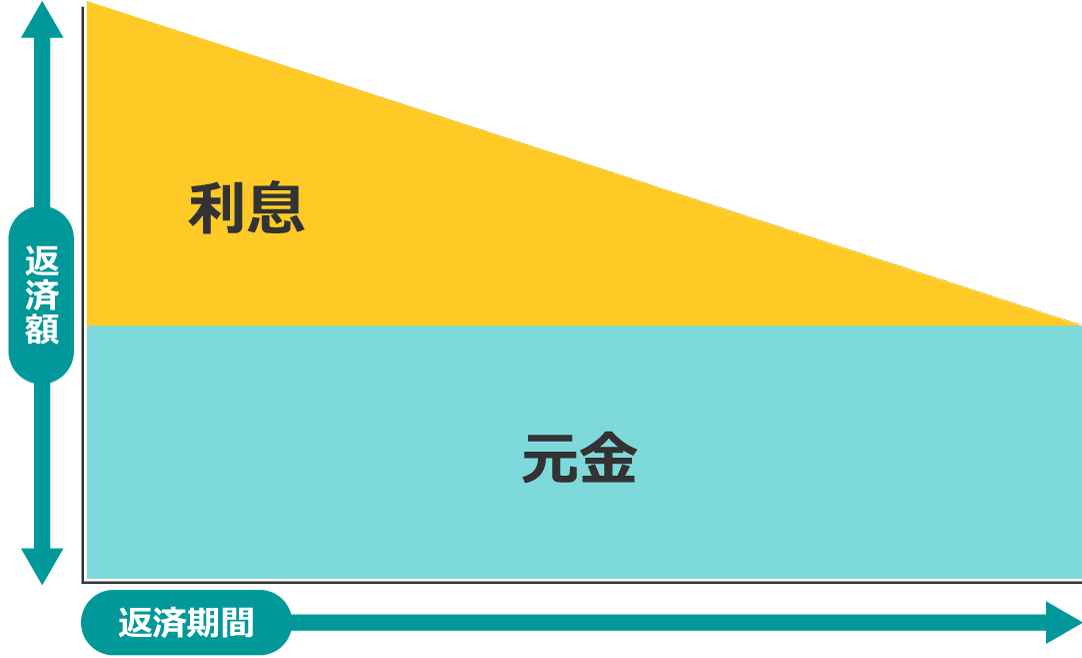

返済方法

「元利均等返済」と「元金均等返済」の2種類があります。毎月一定の額を返済するのが元利均等返済で、最初により多く返済して返済期間を短くするのが元金均等返済です。

- 元利均等返済

-

もっとも一般的な返済方法です。毎月の返済額は一定で、その中で元金と利息にあてる割合が変わっていきますので、返済計画を立てやすいメリットがあります。返済開始当初の月々の返済額は元金均等返済より少ないですが、借入金残高の減りが遅いので、同じ返済期間の場合、総返済額は多くなります。

- 元金均等返済

-

元金部分の返済額は一定ですが、そこに利息部分が加わります。元金の残高に応じて利息が発生するので、返済開始当初ほど返済額が多く、返済が進むにつれ少なくなります。元利均等返済と比べると元金の減りが早いので総返済額は少なく、元金が早く減る分、金利上昇の影響を受けにくいメリットもあります。

担保

住宅ローンには担保が必須です。住宅ローンでは、担保としてご融資対象物件(建物のみの場合は土地・建物の双方)に第一順位の抵当権を設定登記させていただきます。万が一、返済が困難になった場合は、ご融資対象物件を競売するなどして、その代金を優先的に借入金の弁済に充当することがあります。

保証

JAが指定する保証機関の保証をご利用いただきますので、原則として保証人は不要です。保証料は、ご融資金額、期間等により異なります。一括払いのほか、毎月お支払いただく利息の中から支払う利息方式があります。なお、お取扱いの保証機関により事務手数料などが発生します。

団体信用生命共済や火災保険への加入

ローン借入者に万が一のことがあった場合に残りのローンを支払わなくて済むよう、団体信用生命共済保険に加入していただきます。共済(保険)掛金はJAが負担します。また、建物には火災共済(保険)をおかけいただき、その共済(保険)金請求権に質権を設定させていただく場合があります。

お申込からお借入までの流れ(申込内容により手続きの流れが異なる場合があります。)

- 1.融資のご相談

- 2.事前審査申込

- 3.事前審査回答

- 4.正式審査申込

- 5.正式審査回答

-

保証期間およびJAの正式審査を行うため、一定の日数を要します。

- 6.金消契約締結

-

お借入にかかる最終打合せを行った後、契約書を締結いただきます。

- 7.抵当権・質権の設定

-

- ご融資対象物件(土地・建物)への抵当権設定の手続きをさせていただきます。

- また、必要に応じて建物の火災共済(保険)に質権を設定させていただきます。

- 8.ご融資の実行

住宅ローンの必要経費

住宅や土地を購入する際や、住宅ローンをご利用される際には、さまざまな税金や諸経費がかかります。このような費用を総計すると、住宅購入費の3~10%程度になるという目安もあります。JAの住宅ローンでは、このような必要経費を含めてローンをご利用いただくことができます。主な必要経費は次のとおりです。

- 住宅取得にかかる費用

- ローンにかかる費用

-

手数料

保証機関への事務手数料や、中間資金保証付の場合は中間資金手数料などです。

保証料

ローンが払えなくなった場合のために保証会社に支払います。ローン借入時に一括して支払う一括払いと、毎月の返済額の利息部分の一部を保証料にあてる利息方式があります。

印紙税

ローンのご契約書等を作成する際に課税されます。

登録免許税

抵当権設定登記にかかる税金です。

登記手数料

抵当権設定を司法書士に依頼した場合に発生します。

火災・地震保険料など

火災保険への加入は必須ですが、金融機関によっては初年度に一括して支払う必要がある場合があります。

- その他

-

修繕積立基金、水道引き込みなどの費用、解体費用、仮住まい費用、引越し費用なども考慮したほうがよいでしょう。

お近くのJAを探す

地図から探す

JA名から探す

郵便番号から探す

お住まいの郵便番号をご入力いただくと

お近くのJAバンクが表示されます